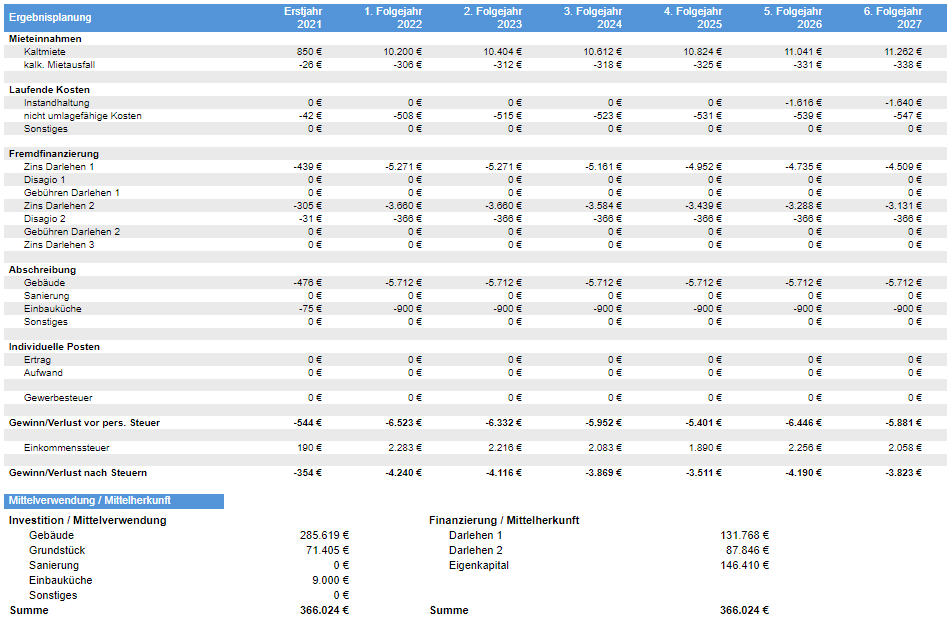

Ergebnisplanung

Die zentrale Berechnung für die Ermittlung der Ertragsteuern! Die Ergebnisplanung entspricht bei Gewerbebetrieben der Gewinn- und Verlustrechnung.

Zentrale Unterschiede zum Finanzplan:

- Berücksichtigung der Abschreibung als steuerlicher Aufwand

- Tilgungen für Darlehen werden nicht berücksichtigt, lediglich die Zinsen sind steuerlicher Aufwand

Bitte beachten: gerade in den Anfangsjahren können sich negative Ergebnisse aufgrund hoher Abschreibung und Zinsbelastung ergeben. Dieser steuerliche „Verlust“ ist ggf. negativ dargestellt und es ergibt sich eine Steuergutschrift!